Обзор рыночной ситуации

Конкуренция за клиента в годы, предшествующие наступлению кризиса, способствовала снижению требований к платежеспособности заемщиков и недостаточно критичному рассмотрению кредитных заявок. В настоящее время это оборачивается стремительным ростом неплатежей по кредитам, ослабляя позиции банков из-за необходимости увеличивать резервы. Значительно усугубляют трудности в банковском секторе тенденции синхронного развития кризиса неплатежей вкупе с кризисом доверия клиентов.

Именно поэтому особое значение для стабильной работы, а подчас и выживаемости кредитной организации, сегодня приобретают вопросы управления взаимоотношениями с клиентами, как в сфере привлечения, удержания и развития клиентов, так и в области управления процессами сбора просроченной задолженности ("debt collection").

В настоящей статье мы продемонстрируем, что применение CRM-методологии позволяет эффективно решать как классические задач развития продаж и повышения лояльности клиентов, так и задачи, связанные с управлением кредитным портфелем организации.

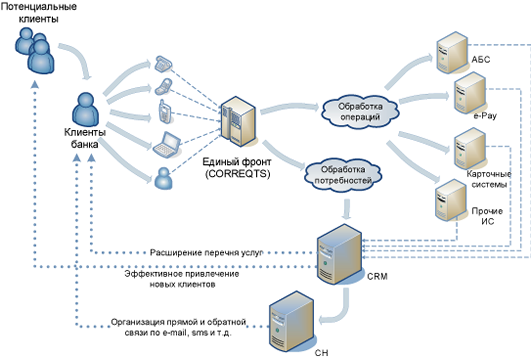

Особенностью идеологии предложенного подхода является организация замкнутого контура управления клиентской базой на основе данных учетных систем банка, CRM-приложений и фронт-офисных решений, включая системы дистанционного банковского обслуживания.

Развитие кросс-продаж ("cross selling") и допродаж ("up selling")

Эффективным способом развития продаж является налаженный процесс проактивного предложения банковских продуктов и услуг в дополнение к тем, которыми клиент заинтересовался первоначально (кросс-продажа), либо проактивного расширения состава используемых продуктов или услуг в процессе обслуживания (допродажа).

Рассмотрим, как это работает на практике:

У розничного клиента в банке открыт текущий счет (карточка, зарплатный проект). Среднемесячный оборот клиента по данному счету составляет 40.000 рублей, среднемесячный остаток по данному счету составляет 60.000 рублей в месяц. Эти данные демонстрируют, что сумма остатка явно не участвует в операционных затратах клиента. Если подобные цифры сохраняются в течение достаточно продолжительного времени, можно смело предлагать клиенту размещение депозита как минимум на сумму остатка и как минимум на срок его пребывания на текущем счете.

Анализируя аналогичным образом данные по всей клиентской базе и осуществляя тактику дополнительных продаж, кредитная организация может достичь экономического эффекта, превышающего по результативности эффект от рекламной кампании.

Продемонстрированная выше методика работы с клиентами кредитной организации обеспечивается следующим алгоритмом взаимодействия трех информационных систем: АБС, CRM и ДБО.

Сначала в CRM-систему передаются данные из АБС о финансовых показателях клиента, затем в соответствии с заданными параметрами сегментирования формируется best next offer и доставляется клиенту по электронной почте, либо, например, в личный кабинет ДБО "BS Client. Частный клиент" v.2.0. При желании данный процесс можно полностью автоматизировать, включая обработку полученной обратной связи от клиента либо через личный кабинет, либо по электронной почте, либо посредством USSD запроса.

Процесс кросс-продаж несколько отличается от описанного выше, но в сути своей использует те же самые принципы, например:

Несколько розничных клиентов банка, постоянно проживающих в Москве, имеющих ежемесячный оборот по карточному счету в диапазоне от 100.000 до 150.000 рублей, с различными интервалами времени арендуют сейфовую ячейку.

Анализ данной информации позволяет сделать вывод, что клиенты, удовлетворяющие подобным параметрам сегментации, при открытии карточного счета могут интересоваться арендой сейфовой ячейки. Если предложение банка будет сформулировано с учетом потенциальной потребности клиента и предоставлением дополнительной выгоды (например, льготных условий при одновременном заключении договора на оба продукта), вероятность такой продажи повышается.

Подобные методы продвижения эффективны не только при обслуживании розничных клиентов, но и при работе с корпоративным сегментом. В качестве фронт-офисного решения в этом случае используется система ДБО для корпоративных клиентов ДБО "BS-Client" или комплексное решение "CORREQTS" для организации удаленного банковского обслуживания как физических, так и юридических лиц.

"CORREQTS" - новое поколение комплексных систем BSS для автоматизации фронт-офиса банка. "CORREQTS" позволяет предоставлять банковские продукты и сервисы как физическим, так и юридическим лицам в офисах и отделениях банка, через сеть агентов или в режиме самообслуживания. Система выполнена в соответствии со стандартами сервис-ориентированной архитектуры (SOA), обеспечивающей практически неограниченные возможности интеграции с внешними системами.

Рассмотрение запросов клиентов

Зачастую клиент банка может сам инициировать продажу, пожаловаться на качество обслуживания или просто обратиться с вопросом. Особенностью обработки прямого запроса клиента является необходимость применения процессного подхода. Взаимодействие информационных систем банка в этом случае выглядит следующим образом: обращение инициируется в системе ДБО, процесс рассмотрения обращения происходит в CRM-системе с использованием данных о финансовых показателях клиента из АБС. Информация о процессе рассмотрения обращения клиента и получение обратной связи будет распространяться по каналам связи, аналогичным предыдущему случаю.

Управление лояльностью

В условиях кризиса ценность для банка постоянных клиентов, особенно "якорных", безусловно, увеличилась. Чтобы сохранить таких клиентов важно продемонстрировать индивидуальный подход в обслуживании. Например:

Несколько стратегических клиентов активно используют в работе определенный вид документа при выполнении взаиморасчетов. Данный вид документа отсутствует в системе "Интернет-клиент" ДБО банка. Клиенты неоднократно обращаются в банк с просьбой расширить функционал системы ДБО и предоставить возможность работы с таким документом.

Фронт-офисные службы банка получают данные запросы, запросы попадают в CRM-систему банка и регистрируется там как инцидент. На основе данных сегментирования и финансовых показателей клиента инциденту присваивается высокий приоритет, способствующий положительному решению вопроса. Результат рассмотрения запроса доставляется клиенту как в системе ДБО, так и по дополнительным каналам, например, по электронной почте или sms.

Как видно из примера, для эффективной организации такой схемы необходима определенная схема сегментирования, реализованная в CRM-системе, данные финансовых показателей в АБС и ДБО для конечного решения задач клиента. Обеспечить информирование клиента можно за счет "Сервера Нотификации", который позволяет поддерживать в автоматическом режиме интерактивное взаимодействие с клиентами по различным каналам связи (sms, e-mail).

В схожей логике может быть реализовано оповещение клиентов о новых банковских продуктах и сервисах на основе анализа истории запросов клиента.

Управление кредитным портфелем

Именно превентивная работа с заемщиками позволяет банку существенно повысить эффективность управления просроченной задолженностью и оптимизировать кредитный портфель. Ключевые задачи, которые решает банк при работе с заемщиками и должниками - это анализ результатов мероприятий по уже просроченным платежам, определение групп риска и выработка оптимальных сценариев работы для каждой группы. Эти задачи могут быть эффективно решены при помощи CRM-системы и использования специализированных решений, например "Сервера Нотификации" для оповещения заемщиков о ключевых событиях, таких как наступление срока очередного платежа или другой информации по обслуживанию кредита.

Внедрять, нельзя откладывать

Эффективное управление взаимоотношениями с клиентами, как показывает практика, позволяет вывести бизнес банка на совершенно новый уровень.

В условиях кризиса и необходимости оптимизации бюджетов банкам особенно важно не только сохранить высокий уровень обслуживания клиентов, но и активизировать внутренние ресурсы роста продаж. Путь к успешной реализации такой стратегии может быть найден в создании и эффективном использовании замкнутого клиентоориентированного контура, включающего фронт-офисные, учетные и CRM-системы.

Начиная с декабря 2008 года, компания BSS разрабатывает и внедряет CRM-решения. Производственный центр CRM-решений имеет как опыт решения локальных задач, например, повышения эффективности работы контакт-центров или работы с просроченной задолженностью, так и практику разработки комплексных CRM-систем, связанных в единый контур с фронт-офисными и учетными системами банка.

Важно понимать, что интеграция фронт-офисных и бэк-офисных систем банка в единый ИТ-ландшафт неизбежно приведет к увеличению сложности и гетерогенности IT-инфраструктуры банка. Компенсировать банкам неизбежные риски такого подхода в BSS предлагают за счет использования преимуществ, предоставляемых современными интеграционными платформами и SOA-архитектурой. К настоящему времени специалисты BSS реализовали десятки интеграционных проектов в интересах ведущих кредитных организаций.

В условиях борьбы за клиента CRM-методология фактически не имеет альтернатив. Внедрение клиентоориентированной стратегии, разработанной специалистами BSS, помогает кредитной организации оптимизировать работу клиентских служб и эффективно использовать ресурсы, которыми уже обладает банк, в целях роста продаж и повышения лояльности клиентов.

Вы спросите: "Каков же будет итог реализации такой стратегии в банке?" Ответ простой – в итоге банк получит схему работы с клиентами, в которой "клиенты чувствуют, что общаются с банком потому, что мы на практике реализуем наши ключевые ценности: активную помощь клиентам и легкую доступность. За такое доверительное и заботливое отношение они готовы платить чуть больше и оставаться с нами чуть дольше" (Kari Opdal, CRM-manager Union Bank of Norway (сейчас DnB NOR Bank), "Руководство по CRM" Э.Пейн, 2007).